从2011年开始,我们就开始敲险资的门,希望通过频繁的接触从险资那里募资。虽然大家都知道险资很有钱,但真正拿到险资钱的机构寥寥可数。高和第一次与险资实质性合作是2014年,太平以LP的形式投了二十多亿元给高和旗下的基金。但也仅仅是名股实债。距离我们希望的真股权还相距甚远。

上上周在一个小范围的保险投资圈层聚餐会,我受邀对地产并购基金话题进行了分享。大家针对一个话题进行了讨论:【险资可以投PE/VC,为什么不可以投地产基金的劣后级LP?】

讨论来讨论去,大概有以下几点原因:

1、PE/VC是传统成熟的市场,资本投资逻辑、风险收益预期相对有章法,审批流程通畅;2、PE/VC就是博取高收益的,收益高到险资愿意承担股本类高风险;3、险资投PE,背后往往会有上市公司的兜底承诺,相对风险可控;4、以及其他更没有逻辑的逻辑。

其实我内心还是没想明白这个诡异的现象。我的观点是增值型地产并购基金更适合中小型保险公司:

1、写字楼资产是核心城市核心位置的核心物业;2、最最最差,还有房本在手。最差情况也可以持有物业,获取稳定租金回报;3、清晰的增值逻辑,业态套利+合理杠杆+运营增值+流动性套利;4、前三条已经够了。

此间,突然有一位仁兄提议,为什么不对上市险资的配置情况进行梳理呢?这句话就留在了我的心里。

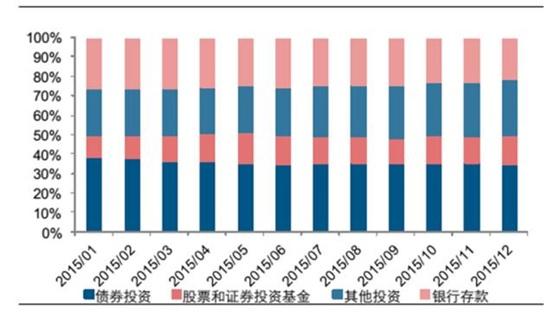

截止到2016年9月1日,A股4家上市险资中国平安、中国人寿、中国太保以及新华保险全部公布了半年报:除了中国平安实现净利润407.76亿元,同比增长17.7%外,其他3家净利润均出现大幅下滑,同比下滑超过50%。这些不是重点,我们真正关心的是它们的资产配置情况,以中国人寿为例,有2.4万亿投资组合,其中76%以上为固定收益类投资,权益类投资约占17.4%。资产配置的保守性可见一斑。

如果对比2015年保险行业的配置情况,配置结构的变化趋势很明显。2016年险资存款和债券资产占比持续下降,从2015年年初的64%下降至2016年6月的52%,同时全行业非标投资占比达到34%,预计2016年末能达到36%左右。所谓的其他投资,很大比例就是商业不动产投资。

为什么会发行这样的变化呢?有以下几个原因:

第一、资金面整体发生了很大的变化。准备金折现率假设发生改变,10年期中债国债收益率在2016年上半年末降至2.84%,较2015年同期下降75BP。所谓“折现率”是指计算准备金时使用的贴现率,而准备金的含义是指未来应付责任扣除应缴保费后现金流的净现值。准备金是保险公司最大的一项支出,且准备金对贴现率非常敏感。而且,根据多家机构的普遍预测,央行在2016年还将降息至少25BP,果真如此,则险资将面临更大的折现率下调压力。而折现率一旦下调,就会造成成本和费用的上升。

第二、一半是股市低迷,一半是出海受阻。2015年以及2016年上半年,萎靡不振的股市使得很多保险公司股票账户发生亏损,急需财务报表的优化。同时,自2015年3月份以来,外管局就未批准QDII额度,监管层对海外投资额度明显收紧。

第三、资产端固定收益类的产品不仅收益下滑,而且缺乏优质产品。同时负债端的资金成本并没有下降,5年之内保险资金明显不如银行资金更有优势。中小型险资面临利差损失风险,大型保险公司面临再投资风险。

第四、从政策监管方向来看,有两个方向势必是严打重点:其一、“短融长投”引发的流动性风险,预计未来会倒逼险资优化负债端结构;其二、利用保险牌照加大融资杠杆,并进行恶意收购的行为,而不将保险本身作为永续经营的主体进行管理。

在低利率时代以及海外投资额度收紧的大背景下,险资提高商业地产的配置占比势必是大趋势。但如何提高呢?没有充分的资管能力不会轻易尝试自行提升物业价值。倒推而言,主要有以下几种路径:

第一、相信专业的房地产基金GP方,直接认购并购基金的劣后级LP份额。这种方式对GP的品牌要求很高。一种折中的选择是投资一家有主动管理能力的GP,在GP股权层面有所控制。对险资而言,本质上相当于外挂一个有主动管理能力的房地产投资团队。

第二、与有增值能力的GP方合作,通过“LP份额收益+定制化退出”相结合的方式,综合打包降低持有优质物业的成本。在REITs大潮来临之前,快速沉淀优质资产。

第三、认购CMBS的劣后级份额。底层基础资产死死盯住北京和上海最优质的写字楼资产,即便认购劣后级份额,基于基础资产的安全性,风险依然可控。

(作者系高和资本资深金融产品经理、副总裁李慧忠博士)

本文仅代表个人观点。如需转载请联系lihuizhong@gohighfund.com

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号