最近好几位业内朋友给我转来几篇关于一线城市写字楼空置率全面上升的文章,如《空置率创10年新高!上海写字楼市场降温》、《互联网金融、直播退潮:一线城市写字楼空置率全面上升》、《逃离上海之心!陆家嘴空置率超过20%》等,这些文章在百度上很容易找到全文。其核心逻辑如果用一句话总结,无非就是“宏观经济环境都这么差了,还有谁租写字楼呢?”2016年8月我在财新就曾讨论过这个问题《北京的写字楼市场会崩盘吗?》。三年之后的今天,我们再回望当时的逻辑和判断。有些观点容易形成共识并且经过了一定周期的市场检验;有些观点需要大家不断打磨和深化。

容易达成共识的观点如下:

(1) 宏观经济确实不好,2016年不好,今天更不好,并且未来几年也没有明显迹象会转好。写字楼市场作为一个典型的TO B端生意,经济不好、P2P跑路、直播退潮等确实会对写字楼租赁需求有直接的冲击。如果说商办市场是宏观经济的晴雨表,那么写字楼市场的反应则更直接;购物中心市场作为一个TO C的生意,相对更抗周期和滞后一些。但过去三年,经济不好,北京写字楼市场不但没有崩盘,反而商办大宗资产的交易额从500亿元跳升至900亿元。保险机构、外资、科技巨头等机构纷纷重手布局北京商办资产,不是因为极度乐观和看好,而是避险、防守的心态更重;

(2) 在中国特色的市场经济中,北京与其他一线城市不同。以民营经济为主、市场化程度最高、对租金变化最敏感的深圳,受到的冲击最直接,尤其是二房东模式很容易发生财务模型垮塌事件;上海基于其地铁轨道交通的发达以及国际化程度更高,除了陆家嘴、南京西路等传统商务区,大虹桥、张江、前滩等多点开花,供应量巨大,空置率攀升在所难免,正如朋友圈的一位朋友所言,上海的写字楼业主不易;北京是一个以国企、央企以及金融监管机构为班底的特殊市场,并且2018年9月26日北京市政府官网发布《北京市新增产业的禁止和限制目录》,其中规定东城区、西城区、朝阳区、海淀区、丰台区、石景山区的东、西、北五环路和南四环路以内禁止新建酒店、写字楼等大型公建项目。一方面需求预算相对坚挺,另一方面主城区供应有限;

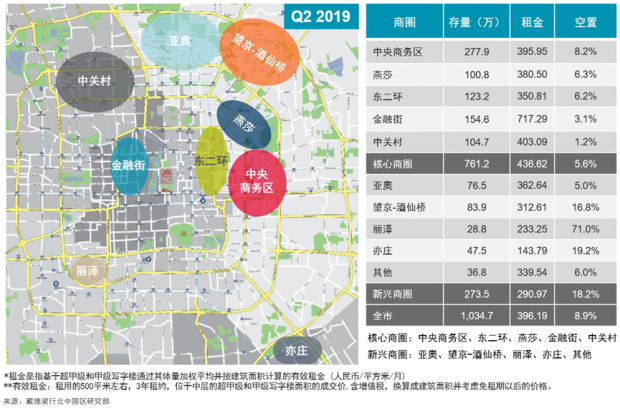

(3) 即便如上一条,北京写字楼市场内各个板块的分化也非常明显。根据戴德梁行2019年第二季度的研究报告,即便在经济增长相对乏力的环境中,金融街基于其一行三会的监管区位优势,空置率仅为3.1%;中关村基于其科研机构密集的优势,TMT企业租赁需求旺盛,并且长期没有新增供应,空置率仅为1.2%;燕莎商圈基于其使馆区的优势,写字楼空置率长期维持在6.3%左右的水平;中央商务区基于中服地块单项目甲级写字楼供应量高达44万平米,空置率从2018年三季度的3.5%提升至2019年二季度的8.2%,空置率上升明显,短期内租金增长压力较大。在新兴区域内,丽泽和望京酒仙桥(非望京核心区)因为短期供应量较大,空置率高达71%和16.8%。

除了上面相对容易达成共识的观点,有些观点则更值得我们关注:

(1) 科技行业对写字楼市场的影响将越来越深远,并且呈现加速趋势。

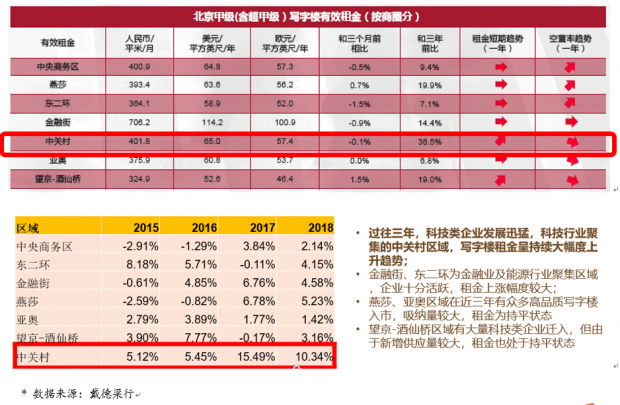

按照北京市统计局的官方数据,从2016年到2018年,北京信息传输、软件和信息技术服务业GPD的年度增长率分别是11.3%、12.6%和19%,远高于2018年北京总GDP6.6%的年增长率。与之相匹配的是中关村商圈的写字楼租金变化趋势。按照戴德梁行的统计,过去三年中关村甲级写字楼租金涨幅高达36.5%。

按照北京市副市长卢彦的说法“产值达到100亿,首钢用了71年,联想用了17年,而小米只用了不到3年”。只有高利润的行业才能支撑高租金。科技公司不仅影响着一个城市的写字楼租赁需求,甚至影响着一个城市的年龄生态和产业变迁。以年龄为例,大都市发展科技创新,年轻科技精英是绝对主力。《2017年IT四大巨头员工身体状况排行榜》显示,阿里巴巴员工平均年龄为32.2岁,华为是30.1岁,百度29.2岁,腾讯28.9岁。其中,阿里巴巴入职满5年的员工,平均年龄只有31.6岁。这些年轻的科技精英,偏好“白天熙熙攘攘,晚上灯光明亮”的都市繁华生活。而城市也会因为这些人而年轻。

(2) “产业张力”将决定“空间GMV”,空间GMV将决定楼宇价值。

前段时间看到卢阳的一篇文章,其核心观点包含三个:其一、最终决定地产价值的,不是位置而是空间GMV。空间GMV也就是在这个空间里发生的所有交易总额;其二、任何空间都是综合体。我们会看到各种各样的空间错用、再利用、多重利用的创新,无非都在做一件事情——就是把空间的使用人群变多、使用时间拉长,以及让空间里面的活动更加丰富;其三、空间大数据能够带来个人定制。无论是线下书店能够根据你的喜好进行智能,还是你一进商场商家就能根据皮肤状况推荐化妆品,这些案例,其实都是空间数据应用的场景。甚至,你住酒店,床、灯光设置可以跟你家里一模一样。

但如果进一步追问,何为“空间的GMV定价”?其底层最核心的逻辑应该是“产业张力”。那何为好的或者说有张力的产业呢?当下的标准主要包含三个子逻辑:其一是它需要有持续的融资能力,如TMT、人工智能等,大量资本的持续注入推动其不断迭代,而不是昙花一现;其二、要有高的附加值和长尾效应;其三、需要政治正确,显然P2P不满足这一条。

如果我们再进一步追问,北京各个写字楼集群区域都是基于什么样的产业张力或者独特背景而形成的?如前所述,每个区域形成都有其历史机缘。以金融街为例,北京金融街的租金一直高居榜首,很重要的原因是金融监管机构以及金融企业的高租金承载力。其中,英蓝国际金融中心的租金高达27元/天/平米,该楼宇的估值相当之高,不是因为它的硬件多么好,而是因为高盛、黑石、JP Morgan、国开金融等行业头部机构是其租客。

(3) 写字楼市场会走向重度运营的逻辑,即写字楼购物中心化运营。

通常而言,写字楼市场往往不是重度运营的逻辑。以我办公所在的北京国期写字楼一座为例,很多年一直都处于租客排队的状态,业主方挑选租客,根本无需关注服务。但近期随着市场压力加大,也开始关注配套服务了。具体而言,写字楼购物中心化运营包含以下几点:

其一、跨业态跨产品混搭。淘宝已经实现了千人千面,并且“无死链接”,即各个链接都可以无限点击下去;餐厅的关键考核指标就是客单价和翻台率。同样,办公空间的跨业态混搭也必然是一种尝试,未来办公楼的运营也会购物中心化。有些业态就是吸流量的低利润中心,而有些供应相对稀缺并且信息不透明的业态(如便利店中自己管控上下游的高利润产品)就是利润中心。TO C端讲究性价比,如配套早餐;TO B端追求利润,如视频会议系统。但避免为了混搭而混搭,上述逻辑以及百变空间的前提都是提升NOI。正如在亦庄做办公通常不如公寓,在国贸做公寓通常不如办公的利润高。

其二、会员系统以及实体资产虚拟化的红利。滴滴把汽车的实体资产实现了线上虚拟化和可视化,并且有效进行了连接。同样的逻辑,wework探索了空间会员化运营,以提升有限空间的利用效率。所谓商办资产虚拟化包含两个维度:其一是空间运营的会员化;其二是资产本身的份额化。二者都能实现流动性溢价。

其三、办公楼衍生服务需要围绕客户的事业而不是生活多琢磨。何为“新办公”的强需求?很多空间衍生服务都是围绕办公人群生活配套服务而展开,但实际效果往往是事倍功半。直到看见刘爱民的一个观点——围绕客户的事业而不是生活多琢磨。办公人群通常处于事业活跃期,再加上大多数人过去也没有奢侈生活的体验,埋头挣钱、随便对付一口是常态。那办公人群具体有哪些需求呢?随便想到的几个事:头脑风暴之类的会议如何快速的通过智能硬件会议桌形成纪要以及具体分工和时间表?员工报销如何更便捷?越忙碌的员工越没时间报销。早餐如何更省时间,性价比更高?会议室开完会后如何自动恢复到干净整洁的状态等等。很多时候,联合办公提供了过度服务并且太关注伪需求。

北京写字楼市场是否会崩盘?这个问题我们三年前讨论过,或许三年后仍会讨论。身边时常会有这样的朋友,接受过非常好的教育,阅读量大,极度理性,每每交流时侃侃而谈,对市场中的也非常敏感。但往往他自己的理财投资情况并不理想。其实任何投资都有风险,关键是合理配置,平衡风险和收益。

耶鲁大学基金会作为全球成熟机构投资人的典型代表之一,其资产配置逻辑也值得我们关注。近期公开的资产配置池包含以下资产:(1)流动性最高的现金占比3.5%;(2)固定收益类的债券占比4.9%;(3)核心城市的商业地产占比17.6%;(4)石油、天然气等大宗商品占比8.2%;(5)私募股权类PE占比33%;(6)包含美股以及其他国家的股票投资占比15.4%;(7)资产重组或者破产清算等事件驱动的机会性投资占比17.4%。不难发现,现金、固收类防守型的资产合计配置比例为8.4%,这类配置属于低风险、低收益产品;商业地产、石油等大宗商品合计配置占比为25.8%,这类配置属于中等收益、中等风险产品;股票、PE等产品的配置比例为65.8%,这类配置属于高风险、高收益类产品。

同样的逻辑,我们再反观中国国内高净值客户的资产配置情况。按照招行与贝恩咨询联合发布的《2019中国私人财富报告》显示,2019年中国高净值客户的配置情况:储蓄现金为24%、银行理财为12.3%、债券为7.1%、信托为8.8%、股票为17.1%、公募基金为8.9%、保险为3%、投资性房地产为13.2%、其他投资为5.6%。

结合现状我们可以发现以下特征:(1)国内高净值客人明显属于风险厌恶型偏好,现金、银行理财、债券和保险这类低风险、低收益的产品合计占比46.4%;(2)国内可选择的金融产品丰富度欠佳,国外成熟市场的中等收益、中等风险的房地产信托投资基金(简称“REITs”)还没有正式推出,取而代之的是类刚性兑付的信托产品。随着信托刚性兑付的打破,其市场风险也在不断累积;(3)股票、PE等权益型投资在国内投资市场的配置比例相对较低,除了投资人风险偏好之外,市场本身的成熟度也在陆续完善;(4)中华民族作为最早的定住民族,国内投资者对不动产投资有明显的偏好,投资性房地产占比13.2%,但国内投资者所投资的不动产,相当一部分比例是指住宅地产,而非国外成熟市场的现金流稳定的优质商业不动产。一方面优质商业不动产的投资门槛较高,小体量资金的投资者无法直接参与;另一方面过去十多年国内住宅市场快速发展,“炒住宅”现象普遍。

纵观国外成熟资产配置市场,优质商业不动产是资产配置中不可或缺的一部分。而这个市场真正的大钱保险机构还没有成规模的进入。按照保监会的监管规定,险资可以有30%的资金配置到商业物业。然而,投资不动产最多的中国人寿和平安保险,在商业不动产的配置比例也仅仅不超过3%。北京优质的商办资产依然值得我们去重点布局,正如此前我的一篇文章所言,尤其是那些能嫁接有生命力产业的写字楼和有消费力人群的购物中心。

(本文仅代表个人观点。如需转载请联系)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}